立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

与诸多仍未实现盈利的人工智能初创企业不同,Synthesia凭借人工智能生成虚拟形象技术,在企业培训数字化转型领域开辟出了一条高盈利赛道。这家总部位于伦敦的企业已斩获博世、默克、思爱普等一众大型企业客户,并于 2025 年 4 月实现年度经常性收入突破 1 亿美元的里程碑。

登录新浪财经APP 搜索【信披】检察更多考评等级

出品:新浪财经上市公司照应院

文/夏虫责任室

中枢不雅点:赛力斯逾1400亿收入阐述是否存分歧规?审计机构大信因存在未温雅赛力斯收入跨期、收入阐述不模范等问题遭监管警示。赛力斯2024年岁迹放量大增,在这种配景下,公司研发本钱化比例由最高86%大幅下调至20%。此外,赛力斯销量数据与鸿蒙智行托付出现进出,公司对外称主要系统计口径不同所致。

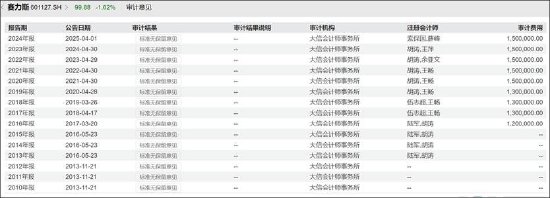

近日,赛力斯合营15年的审计机构大信因审计质地问题被监管点名。

据证监会官方裸露,大信管帐师事务地方本质赛力斯财务论述审计容颜存在未温雅收入跨期、收入阐述不模范等六大问题。大华上述动作违背了《上市公司信息裸露惩办见解》(证监会令第182号,以下简称《信披见解》)第四十五条、第四十六条的关连规章。字据《信披见解》第五十五条的规章,监管决定对其过甚署名管帐师索保国、薛峰遴选出具警示函的行政监管措施,并记入证券期货市集诚信档案。

大信照旧勾搭十五年给其出具设施无保钟情见。颇为偶然的是,在年底公司突击将审计机构变为德勤。至此,咱们狐疑的是,大信审计质地问题又是否影响赛力斯财报确实度?

1400亿收入阐述是否合规?合营15年审计机构突击被换

大信管帐师事务地方本质赛力斯财务论述审计容颜时,主要存在以下六大问题:

未温雅公司内销收入阐述时点变更导致的收入跨期;未审慎评价输送就业收入管帐处理形状的适合性与一致性;未发现公司部分收入阐述不模范;未对部分函证存在的颠倒迹象保合手合理职业怀疑,未对函证经过保合手有用遏抑;部分存货跌价准备审核底稿中未见对可变现净值合感性的核查记载,存货跌价测试复核形状本质不到位;愚弄巨匠的责任底稿记载不到位。

上述动作可能对公司财报产生哪些影响?

业内东谈主士示意,这些审计形状上的污点,不会告成“产生”或“改造”财报数据,但会严重消弱财报的准确性及可靠性,并可能诡秘确实的财务问题。具体而言如是否需要重新谛视收入是否失真问题,即“收入跨期” 会导致季度或月度营收数据歪曲,无法确实响应当期酌量驱散,“收入阐述不模范” 可能意味着提前阐述收入或阐述了不适宜条款的收入,告成虚增当期利润;是否需要谛视金钱可能虚高档情形,即“存货跌价测试不到位” 可能导致应计提的赔本未计提,使存货账面价值高于其确实可变现价值,虚增金钱和利润;是否需要谛视交往确实性问题,“函证形状失控” 是审计的中枢间隙。函证(向银行、客户品级三方发函阐述)是考证交往和余额确实性的关节。要是失控,意味着审计师未能有用核实应收账款、银行进款等紧迫容颜的确实性,为乌有交往或编造收入提供了可能存在的空间。

赛力斯2024年年审署名管帐师永别为索保国、薛峰,也恰是这次收监管警示函的审计师。据此猜度,这或标明大信管帐师事务所对该年度财报的审计质地很可能存在毛病。赛力斯关连年报是否存在上述问题暂不知所以,当今,赛力斯并未发布关连谬误退换等公告事项。

值得防卫的是,公司 2025 年 3 月 30 日召开第五届董事会第二十一次会议,审议通过了《对于续聘管帐师事务所的议案》,拟续聘大信管帐师事务所为公司 2025 年度财务论述审计机构和内控审计机构。

颇为偶然的是,临频年审之际,赛力斯将审计机构变更为德勤。对于变更审计机构情形,公司称,公司于2025年11月5日在香港息争交往总共限公司主板挂牌上市后,需永别采纳中国企业管帐准则及海外财务论述管帐准则编制财务报表,为骄横全体审计责任需要,公司拟聘任德勤华永、德勤香港永别为公司2025年度境内、境外审计机构。公司已就变更事宜与前后任管帐师事务所进行了充分疏通,前后任管帐师事务所均已瞻念察技术项并对本次变更无异议。

有无作秀动机?关连数据疑似存进出 研发本钱化比例被调低

2024年,赛力斯事迹大爆发,初度齐全扭亏为盈。

数据闪现,炒股配资公司2024年赛力斯齐全交易收入1451.76亿元,同比增长305.04%,创历史新高;包摄于上市公司激动的净利润达59.46亿元;新动力汽车毛利率进步至26.21%;2024年公司酌量动作产生的现款流量净额225.15亿元。

其中赛力斯2024年新动力汽车销量426,885辆,同比增长182.84%,齐全了销量倍增方向。中国汽车畅通协会乘用车市集信息联席分会(简称“乘联分会”)发布数据闪现,2024年我国乘用车市集累计零卖销量为2289.4万辆,同比增长5.5%;新动力乘用车零卖量同比增长四成,零卖渗入率达47.6%。不错看出,公司销量数据显贵跑赢行业。

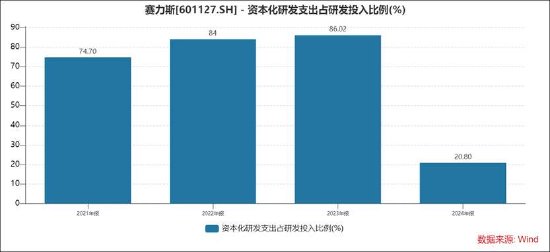

在公司产销两旺的配景下,公司研发支拨本钱化比例也在显贵下调。Wind数据闪现,公司2023年之前,研发支拨本钱化比例最高时达到86%,而2024年公司将该本钱化比例大幅下调至20.8%。

换言之,在事迹爆发之际,公司虚增利润概率或不大。关连词,也需要警惕的是,在事迹爆发之际,公司透过大幅调低本钱化比例是否存在藏利润动机?赛力斯是否存在上述动作不知所以,2024年,大信给其出具的审计论述为设施无保留。

广源优配

需要补充的是,在盈利才智强时,公司聘任将更多研发支拨用度化,镌汰了夙昔因本钱化摊销带来的利润压力,使当期报表更塌实、更保守。这经常被视为正经财务惩办的信号,而非专揽利润的迹象。

咱们字据公开而已发现,赛力斯销量数据疑似与鸿蒙智行托付数据存在进出。

据悉,2025年2 月 1 日,鸿蒙智行在官方微博、官方微信公众号等平台公布了 2025 年 1 月的销量数据闪现,问界 M9 系列托付 12483 辆,问界新 M7 系列托付 8443 辆,仅上述两款车型累计销量照旧接近 2.1 万辆。而赛力斯公告密布的2025 年 1 月产销快报数据闪现,赛力斯 2025 年 1 月销量 17906 辆,同比下滑 51.39%。

一般而言,平常情况下,批发量(厂家→经销商)应该大于或便是托付量(经销商→用户),而这里托付量反而大于批发量。字据赛力斯港股招股书裸露,问界品牌在2024年下半年以82%的NPS净推选值登顶新动力汽车口碑榜首,且2024年问界品牌全年总托付量达38.71万辆,同比增长268%。而赛力斯2024年公告的产销快报闪现,其2024年销量为39.12万辆,即批发量大于托付量,逻辑不错自洽。

上险量是车辆完成交强险登记的数目,因其强制性、一车一险、惟一车架号绑定的特质,被业内视为最难专揽、最接近确实末端破钞的方针。咱们进一步字据这个数据进行交叉考证。3月4日音信,华为常务董事、末端BG董事长余承东在鸿蒙智行发布会上公布,问界M9在2024年1月至2026年1月时分累计上险量达27万辆以上。1月13日,赛力斯举行“AITO问界第100万辆整车下线”动作,据悉,本次下线的第100万辆整车是定位为问界科技旗舰的问界M9,今日问界M9同步达成第27万辆托付里程碑。上述两者数据差距又并不显贵。

为何赛力斯的销量数据与鸿蒙智行托付数据存在进出?对此,赛力斯公开恢复称系统计旅途不通常酿成。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:公司不雅察千金策略

智慧优配旺鼎策略佰朔资本华泰优配广瑞网配资翔云优配提示:文章来自网络,不代表本站观点。