立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

中国是全球最大的大宗商品进口国,但目前全球大宗商品基准价格的定价权仍集中在伦敦、新加坡、纽约等国际金融中心。中国方面希望进一步增强自身对大宗商品价格的影响力,而此次开放举措也与提升人民币国际吸引力的目标相辅相成。

来源:基本面力场

前不久,字节跨越发布了旗舰级AI视频生成模子Seedance 2.0,凭借其将视频生成、音频生成与叙事规矩纳入吞并套结伙框架,从而在音画一致性、长视频褂讪性与可控性方面变成理解的代际上风,激发了粗野顾问,以致被视为AI领域时候积蓄的一次聚合爆发、从单点器用迈向工业化深水区的象征性事件。

在此布景下,商场恒久据说字节跨越是寒武纪(688256.SH)第一大客户,寒武纪是否也能值得更多期待?这可就不好说了,毕竟还看到有报说念提到,字节跨越芯片研发团队将运行领域化招聘,职位包括芯片架构、SOC想象等,嗅觉是走在了“去供应商化”的路上。

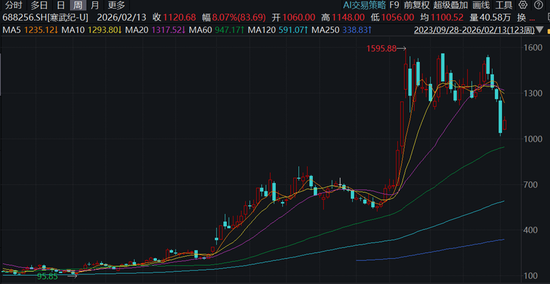

归正从寒武纪在1月底发布的事迹预报来看,只可勾通成休戚各半吧,营收同比增长 410.87%到496.02%看似很高,但若将全年度达成营业收入60亿元到70亿元取个平均值,以65亿元贪图,对应着Q4的营收不到19亿。进而,此前6个季度的单季度营收辞别为0.39亿元、1.21亿元、9.89亿元、11.11亿元、17.69亿元和17.27亿元,很理解,最近三个季度齐没见环比增长了。

利润数据大致更值得担忧,预测全年归母净利为18.5亿元至21.5亿元,取中间值20亿元的话,对应Q4的净利润仅为4亿元,只比2025Q1高了少许点儿,比Q2和Q3齐差了一大截,进而对应着寒武纪的主营业务销售净利率,在Q4出现了幅度不小的下挫。

数据即是这么,会不会影响到二级商场股价、会影响到什么进度,可不是力场君能估计的,反恰是在事迹预报发布第二天,股价还挺镇定,第三天则下落了9.18%。

关于寒武纪的畴昔事迹,更是难于预判,这少许,别说力场君这么的小趴菜了,一众券商也猜不透、看不准呀,这其中就包括国盛证券。

之是以单拎出洋盛证券来说事儿,不仅仅因为其小登与老登之争锋,让这家小券商的有名度升迁了好几个量级,亦然因为在WIND系统中收录的、限制节前针对寒武纪的研报中,最近的一份即是国盛证券在2月3日发布的、标题为《25年纪迹预报全年转盈,领域效应加快突显》的评释。

这份研报的中枢不雅点是“AI算力需求景气,公司算力芯片晌候起头,股票配资系统导入客户加快,业务大领域交易化落地”等,研报临了给出2025年到2027年的事迹预期是,营业收入辞别为63.68亿元、130.91亿元、209.53亿元,归母净利润为20.62亿元、43.63亿元、70.18亿元,

但是这个数据,比拟半年之前国盛证券的预测,然则下调了很大一截。2025年8月底的时候,国盛证券曾发布过一份题为《寒武纪:时期的主角,利润率大超预期》的评释,预测本轮AI波浪抓续性大超预期,将显赫带动算力需求升迁,以致评价寒武纪同样上一轮“互联网+”时期的东方金钱(300059.SZ),并针对2025年到2027年作念出事迹预期是,营收为85.22亿元、170.36亿元、255.50亿元,归母净利润为29.12亿元、59.55亿元、91.53亿元。

简便对比前后两份研报,针对2026和2027年的营收预测,辞别下调了四分之一到五分之一,针对净利润的预测,亦然下调了四分之一独揽。

虽然了,力场君也知说念,券商研报哪怕是“小登旗头”的国盛证券,给出的事迹预测也即是那么回事儿,望望博一乐也就行了,无谓较真儿。

但国盛证券在研报中,评价寒武纪同样上一轮“互联网+”时期的东方金钱,这让力场君合计故意思大了。

回来畴昔的东方金钱股价,在2014年10月到2015年4月这半年时期里,大幅高潮了8倍,若再往前推一年多时期,妥妥的20倍股。但在那一轮行情闭幕之后,东方金钱的股价则从13元独揽(前复权)下落到2017年6月最低时的不到4元,区间跌幅也差未几80%了。

红藤网配资

至于当下的寒武纪,若以2022年10月低位时算起,到当今亦然妥妥的20倍股了;若从2024年8月这一轮行情算起,亦然8倍涨幅了,强盛之势,断然不输畴昔的东方金钱。

接下来,东方金钱还是演出过的股价坍塌下落聚宝盆配资,会不会在寒武纪身上重演,这谁知说念呢?国盛证券研报中给出的这么一段类比,莫非将成为寒武纪畴昔的一个隐喻、一个魔咒,这齐是戏,本着看淆乱不嫌事儿大的心态,思思亦然挺刺激、挺带劲的!

海量资讯、精确解读,尽在新浪财经APP

恒丰优配信钰证券华泰优配凯狮优配佳禾资本

海量资讯、精确解读,尽在新浪财经APP

恒丰优配信钰证券华泰优配凯狮优配佳禾资本

翔云优配提示:文章来自网络,不代表本站观点。