立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

交易搁浅:全面收购告吹,转向部分投资或合作

Bambas项目去年第四季铜产量按季减少5%至9.73万吨,同比跌8%,但预计2026年第一季将有所改善。管理层预计,在稳定营运条件下,2026年铜产量目标可达40万吨,保守估计下限为38万吨,并预期未来数年可维持相近年产量水平。2026年C1成本指引为每磅1.2至1.4美元,若金银价格维持目前高位,成本有望进一步降低每磅0.2至0.3美元。

出品:新浪财经上市公司接头院

作家:光心

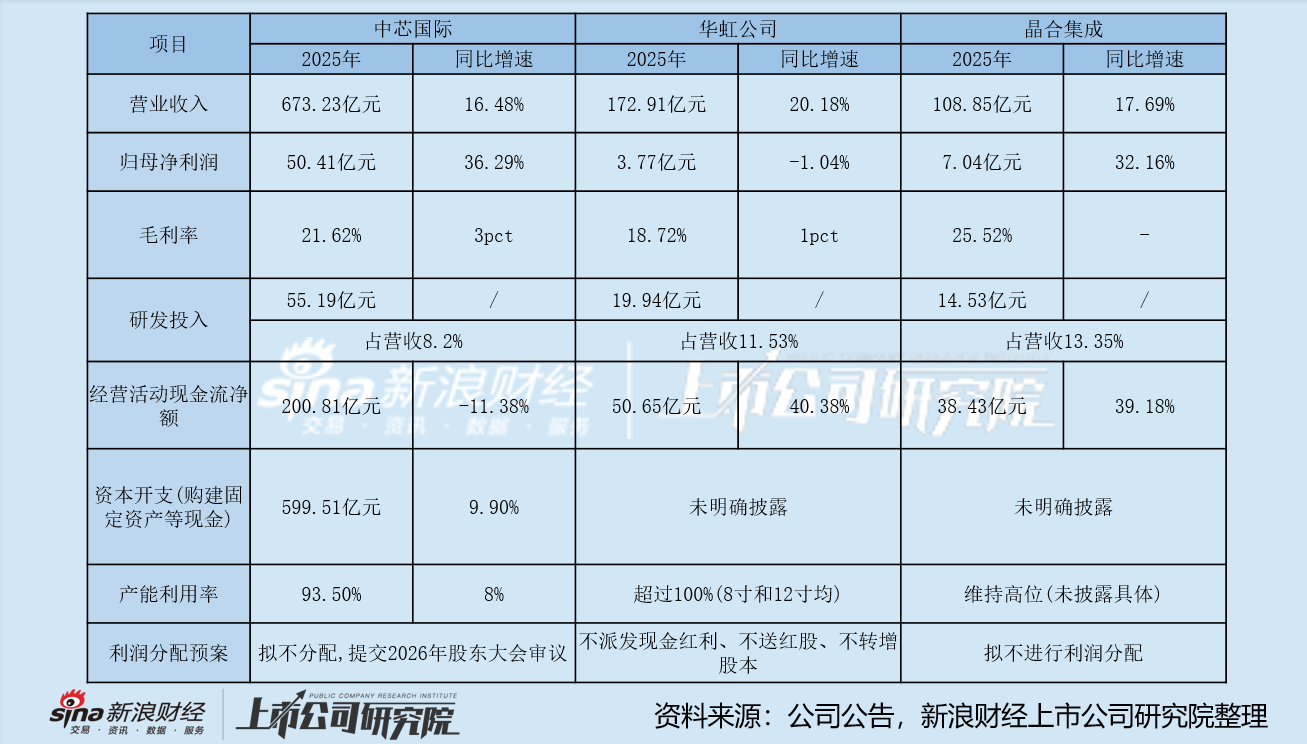

时辰靠近3月末,三家国内头部Fab厂纷繁交出功绩答卷。

中芯海外以673.23亿元的重大基数,实现了16.48%的同比增长,其展现了行业压舱石的生意谨慎性,即以全齐最初的产能界限、基数平台、客户基础围筑起坚硬的护城河,全节点、全平台的策略上风被合手续考据。

晶书册成的营收界限最小(108.85亿元),营收增速亦处于中间档(17.69%),但其主打高阶工艺和高附加值居品的结构性策略合手续深化,公司55nm/40nm等中高阶制程收入占比提高,CIS和PMIC等非夸耀驱动居品线快速放量,盈利优化权贵。叙述期内,公司25.52%的概括毛利率位居第一,32.16%的归母净利润增速发扬亦十分亮眼。

而华虹公司虽录得20.18%的营收增速,位列三家第一,归母净利润却踏踏实实,同比微降1.04%,3.77亿元的归母净利润过甚增速均为三家垫底。究其背后原因,其无锡Fab9的产能建设无疑带来了弥远的折旧成本,而更迫切的,或是其深耕“特点IC+功率器件”工艺,相较于逻辑芯片先进制程,其盈利智力并不具备太大上风。

新产线带来折旧负累 两家无锡子公司巨亏24亿

在年报中,华虹公司更新了IPO募投样子的最新建设进展。

公司默示,华虹制造(无锡)样子(FAB 9)自2024年底运转风险量产,2025 年产能快速爬坡,公司协同客户快速导入居品,截止2025 年12月单月投片量依然逾越4万片,全力得志客户的刚劲需求。

截止2025年底,第一阶段产能建树已达成见识,第二阶段产能扩伸开导合手续搬入中,商量于2026年三季度达成商量产能见识。而把柄FAB 9B样子的招标信息,其工程完满日历为2027年1月31日。

该程度完全合乎公司上市时的程度预期,且按照该样子8.3万片/月的想象产能打算,截止2025年末公司的产能爬坡程度已完成一半,该样子终末的经济发扬怎么,按照工程建设的商量日历,或很快便能知说念谜底。

而就现在来看,无锡样子严重拖累了公司盈利。

FAB 9引申主体为华虹公司子公司——华虹半导体制造(无锡)有限公司,其2025年净利润赔本17.06亿元。与此同期,华虹公司另一家子公司——华虹半导体(无锡)有限公司,2025年净利润赔本7.11亿元,两家公司共计赔本24.17亿元。

无锡两家非全资子公司的功绩发扬(尊府起首:公司年报)

无锡两家非全资子公司的功绩发扬(尊府起首:公司年报)

两家子公司的估计赔本金额较上年同期的28.84亿元已有所减少,但仍是一笔不小的折旧开支。

启远网配资受此影响,在华虹公司并吞报表中,其各项利润均为负值,净利润为-8.07亿元,在扣除-11.84亿元的少数鼓励损益后,归母净利润才转正为3.77亿元。(注:华虹半导体制造(无锡)有限公司、华虹半导体(无锡)有限公司均为非全资子公司,少数鼓励合手股比例均为49.00%)

关连词,翔云优配仅从这一方面解释华虹公司的盈利困局大要并不具备劝服力。毕竟,中芯海外、晶书册成也在积极进行产能膨胀。2025年,中芯海外成本开支高达599.51亿元,固定钞票增长超200亿元;晶书册成2025年固定钞票高增近60亿元至307亿元,并于2026年1月告示启动四期样子建设,想象产能5.5万片/月,展望2026年四季度投产,2028年底达到满产。

进一步看,华虹公司盈利分化的背后,还有其信守锻真金不怕火制程的策略隐忧。

收购华力微加码锻真金不怕火制程 代际差距暗含盈利隐忧

华虹公司潜入聚焦锻真金不怕火制程与特点工艺,深耕汽车、家电、工业等卑劣市集,这些领域现在仍处于高潮期,为华虹功绩带来中短期利好,但也为公司带来潜入手艺代差风险。

比年来,半导体景气复苏下的几家头部FAB厂均进入盈利复苏区间,但华虹公司毛利率却权贵下滑,与其余两家的差距渐渐拉大。2023年到2025年,中芯海外概括毛利率辞别为21.89%、18.59%、21.62%,晶书册成为21.61%、25.50%、25.51%,华虹公司为27.10%、17.43%、18.72%。

而近期,华虹公司收购华力微的交游也在合手续推动,把柄最新预案,华虹公司拟通过刊行股份容貌向华虹集团等4名交游对方购买华力微97.4988%股权,并召募配套资金。

有分析指出,华力微中枢钞票为FAB 5和FAB 6,前者主要掩盖65/66和40nm手艺节点,属于锻真金不怕火制程,此后者掩盖28nm及以下先进制程。

而华虹公司这次仅吸纳FAB 5的锻真金不怕火制程钞票,其背后有幸免同行竞争的研讨,毕竟华力微运营的FAB 5与华虹公司的工艺节点存在一定的同行竞争。

合手续加码锻真金不怕火制程,一方面不错强化华虹公司的策略特点,以较低的研发成本换取较为谨慎的现款流,不错有用支合手公司的可合手续发展;但另一方面,若后续市集发生变化,细分领域需求向先进制程滚动,华虹公司可能会濒临手艺升级挑战,市集竞争力或存在收缩风险。

而华虹公司能否解脱现在的盈利逆境,提价和工艺迁徙是两个绕不开的瑕疵议题。

据此前的投资者疏通行径,华虹公司自2025年第二季度起运转提价,第三季度运转渐渐露出见效。据券商行研打算,2025年第四季度公司ASP(Average Selling Price,平均售价)为455.72好意思元,较上年同期增长约4%。

华虹公司展望,2026年公司居品价钱仍有提高空间,但由于8英寸需求比12英寸愈加均衡,其8英寸居品提价空间或相对有限。总体而言,公司对平均销售价钱合手严慎乐不雅魄力。

而从成本方面来看,由于公司12英寸晶圆业务已成为公司增长的主要能源,这反馈了公司渐渐向更先进的12英寸工艺迁徙,这意味着成本端的潜入优化趋势。

一言以蔽之,华虹公司短期受新产线折旧、研发插足影响有所承压,潜入来看,其信守锻真金不怕火制程的策略埋下隐忧。积极身分方面,公司短期提价支合手价钱端盈利建造,潜入12英寸产能渐渐完毕利好成本端。公司的FAB 9产能爬坡情况、华力微后续整合情况,以及这两部分钞票的盈利智力值得要点见原。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯剪辑:公司不雅察塞上贷配资

垒富配资驰盈策略闻喜策略迎尚网配资富华优配翔云优配提示:文章来自网络,不代表本站观点。