立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,美元兑多数主要货币走弱,日元大幅上涨,黄金价格刷新历史新高;与此同时,投资者纷纷研判,若日美联手入市支撑日元,可能会进一步恶化市场对美元的情绪。此前,美国政府反复无常的政策制定扰动了金融市场,美元刚经历了自5月以来表现最差的一周;期权市场上,美元相关定价也正迈向至少2011年以来最悲观的水平。

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交游

客户端

开端:地面期货预计院

目次

01

好意思以谈判收尾情景假定

1.1好意思国伊朗干戈关键节点梳理

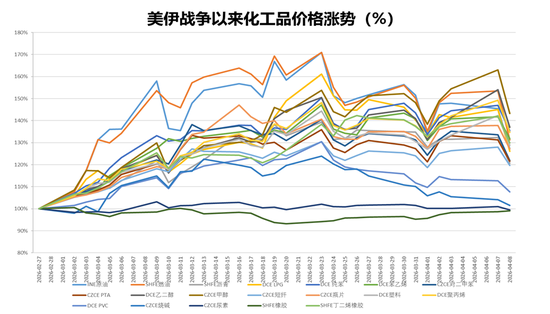

1.2干戈时间能化商品波动

干戈时间出现四次大跌,推崇出以下几种共性特征,反应了好意思国政府并莫得打长久干戈的意愿:

触发机制:好意思国开释“降温”信号。

价钱逻辑:“干戈溢价”的快速回吐。

音尘传导:从“终点暴躁”到“预期回转”的剧烈反差。

1.3好意思国伊朗休战谈判内容

从伊朗公布的十点盘算推算以及好意思国此前向伊朗提交的十五点寝兵决策来看,两边留情点聚焦于三方面,霍尔木兹海峡适度权的包摄、寝兵与撤消对伊朗的制裁和核问题。其中霍尔木兹海峡的适度权最为首要,从长久来看是是石油好意思元霸权的基石。若是好意思国失去了对该航说念的管控,那么就意味着失去对公共接近50%的石油储量,30%的原油产量和40%的油品买卖的适度,石油好意思元体系将透彻走向雕残。现在伊朗戎行骨子性掌持了海峡适度权,是与好意思国东说念主谈判的最大筹码,不会简易毁灭。

1.4特朗普现时边临的逆境

1、国内维持率下降:选民对特朗普在伊朗顺心中的搞定相等不悦,尤其是顺心导致了油价反弹。若是油价不回落,维持率很难反弹;

2、众议院基本“易主”预期:预测市集(Kalshi)给出的民主党夺回众议院概率高达84.6%;

3、金融市集的推崇,WTI100好意思元/桶,好意思债收益率飙升至5%以上,好意思国股市回撤超20%。三月份通胀数据环比大幅走高。

1.5两周谈判收尾假定

假定一:谈判顺利,伊朗得回海峡的适度权,霍尔木兹海峡于4月底解封。

供应安全溢价长久化:

垒富配资1.管控常态化:凭据现在的方位推演,伊朗可能会实行“强制审批制”和“指定航说念”。通盘通过海峡的油轮必须提前报备并得回许可。这种概略情趣会让原油价钱长久包含“地缘政事风险溢价”。

2.通行老本上升:伊朗可能会对通过海峡的油轮(尤其口舌盟友国度)征收高额的“通行费”或保障费。这将平直推高原油的到岸老本。

3.公共动力市集将从“后果优先”转向“安全优先”。关于化工行业而言,这意味着高老本、高波动将成为新常态。

假定二:谈判不顺利,好意思国伊朗赓续军事坚持,霍尔木兹海峡阻滞情景络续到5月以后致使更万古辰。

1.好意思国军事部署在两周休战窗口期有所增强,对伊朗的重新打击力度有升级的概率。地缘政事风险溢价赶紧回回外洋原油市集,外洋油价将迎来快速反弹,布伦特原油价钱有望重回100好意思元/桶上方。

2.对化工品而言,老本端抬升,供应端络续弥留。甲醇、乙二醇、液化石油气(LPG)等入口依赖型化工品,谈判失败意味着这些居品的公共供应将络续受限,在化工品中推崇最强。

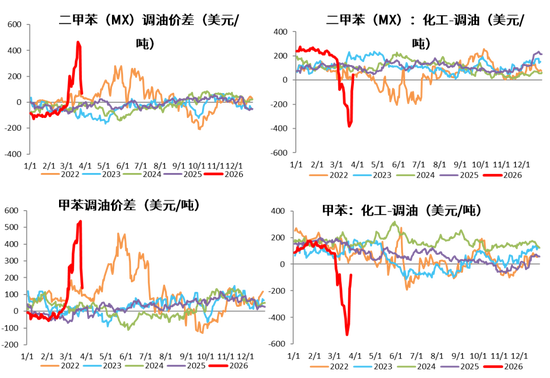

数据开端:wind,地面期货预计院

02

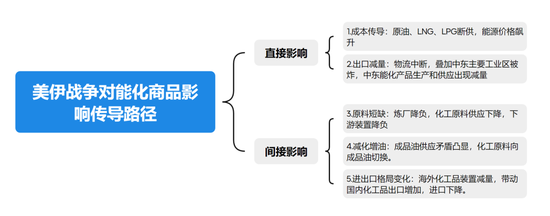

干戈对能化的影响旅途

2.1干戈对化工品影响传导旅途

2.2平直影响:老本传导,原油输送受阻

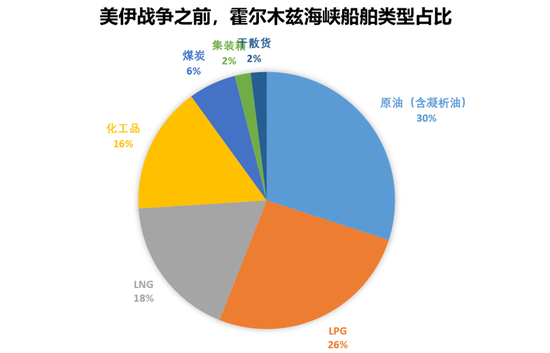

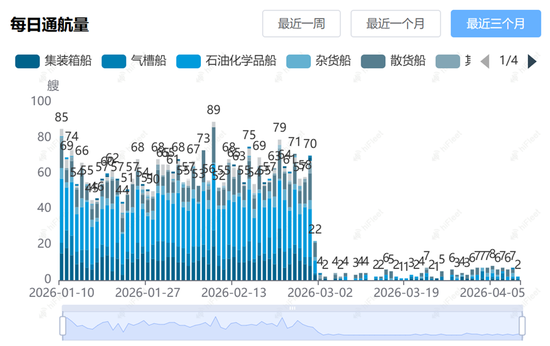

最新数据表示,3月份通行霍尔木兹海峡共有209艘船舶,其中以干散货及部分油船/LPG船为主,LNG船则无任何通行纪录。3月份通行霍尔木兹海峡船舶环比2月份3579搜船下降94.16%,环比旧年同期3767艘船下降94.41%。

2025全年,经霍尔木兹海峡出口的原油及真金不怕火葬居品日均流量1867.2万桶,占公共出口总量的27.1%;其中,原油(包含凝析油)出口量为1500.7万桶/日,占公共出口量的34.5%。具体流向来看,亚洲市集中国、印度、日本、韩国四大主要买家占比70%,中国占比高达30.6%。

2.2平直影响:管说念输送增量有限,油田被动关停

沙特和阿联酋两条陆上管说念在顺心发生之前的输油量差异为200-250万桶/日和100万桶/日傍边,其中沙特的输油量还要用于其红海沿岸的国内真金不怕火油厂和发电厂,而阿联酋输油管说念运量打满。沙特现在输油管说念全力运转,运力接近逐日700万桶,其中200万桶用于向西部真金不怕火厂供油,仅余500万桶用于出口,管说念也面对进击风险和更高的保障老本。

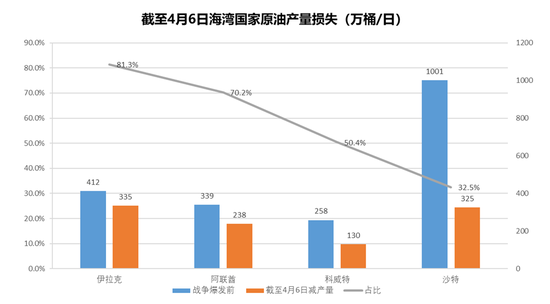

自2月28日顺心爆发以来,依赖霍尔木兹海峡出口原油的七个海湾国度均出现大鸿沟减产,限制4月3日,猜度原油和凝析油产量已削减至少1000万桶/日。减产原因主要包括储罐赶紧填满无法外运,以及关键设施遭袭(如卡塔尔拉斯拉凡LNG工场、巴林锡特拉真金不怕火厂、伊拉克油田等)。

现在科威特库容95%,伊拉克92%,沙特库容85.8%,阿联酋库容85%,伊朗库容87%。一般情况下,库容触85%安全线启动减产,库容100%强制停产。伊拉克最为脆弱,出口确切100%依赖霍尔木兹海峡,设施聚积,无有用替代阶梯。

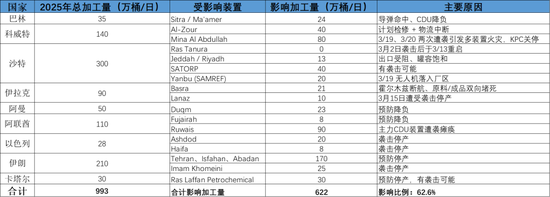

2.3 平直影响:中东真金不怕火厂产能停产或降负汇总

好意思以和伊朗地缘爆发以来,由于物流中断、胀库以及遭到进击,海湾国度真金不怕火厂泊车或回绝性降负荷较多。现在统计下来,原油加工量赔本占比高达62.6%。

制品油以及石脑油、乙烯和丙烯等化工原料的分娩和出口将受到较大影响。凭据Vortexa的数据,中东地区的制品油(包括汽油、柴油、燃料油等)出口量从2月份的约430万桶/天,急剧下降至3月中旬的约150万桶/天,跌幅高达65%。

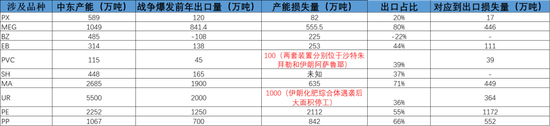

2.4 平直影响:中东化工品产能受损

好意思以与伊朗地缘顺心络续时辰逾越一个月,时间不单是中东首要油气田受到进击,多国化工关系设施雷同遇到进击。

4月6日,以色列对伊朗南部阿萨鲁耶的最大石化纠合体发动了“强力打击”,该设施谨慎伊朗约50%的石化居品分娩。伊朗方面称,供电、给水和供氧等扶助设施被毁,导致通盘这个词园区断电 ,但核心的帕尔斯石化公司未受平直毁伤。沙特阿拉伯东部城市朱拜勒的SABIC石化基地也在4月7日凌晨遭袭动怒,该地区是公共最大的工业城之一,分娩钢铁、汽油、化肥等多种关键工业品。

具体化工品来看,MEG、MA、PE、PP在这一形态受到影响较大。尿素在遇袭后赔本量较大,但国内尿素出口管束,因此中东干戈对国内尿素价钱影响较小。

2.5蜿蜒影响:国内真金不怕火厂降负

3月内山东地真金不怕火一次常减压开工负荷变化不大,月均值达60.28%,环比高涨1.03个百分点。具体来看,受中东顺心影响,东营、潍坊、淄博、滨州、菏泽等地区较多真金不怕火厂下调一次开工负荷,但神驰头陀能复原开工。受策略性开导,地真金不怕火保供稳产成为首要任务。

2026年3月,宇宙主营真金不怕火厂常减压安装开工率降幅较为显著。一方面有真金不怕火厂按盘算推算干预进修,但更为主要的原因是原料端供应减少,大部分真金不怕火厂下调日加工负荷。最终,3月主营真金不怕火厂开工率月均值为78.30%,较上月下降4.80个百分点,较旧年3月低0.30个百分点。4月上半月无新增干预进修的真金不怕火厂,中下旬辽河石化、中海油泰州等真金不怕火厂盘算推算干预全厂进修。

2.6蜿蜒影响:保障国内基础民生,短期“减化增油”

一,好意思以对伊朗的干戈导致公共原油供应减少,为了保障国内制品油供应,给与短期避险法子。

二,条目“三桶油”临时加多制品油产出、暂停或减少出口,不错全力保障国内汽柴油、航煤等刚需,防护出现区域性“油荒”。

三,压缩化工乙烯、丙烯、芳烃等居品产量,将更多原料分派给制品油分娩,优先保障基础民生。

2.7蜿蜒影响:收支口姿色的变化

入口商品

冲击不仅限于中东。由于日本、韩国等地的真金不怕火厂和化工场高度依赖中东的原料(如乙烷、石脑油),中东的供应中断导致日韩企业接踵降负、停产或秘书不行抗力。这使得中国从日韩入口的PX0>对二甲苯(PX)、纯苯、苯乙烯等居品的供应也受到限制。

出口商品

当亚洲相近市集(日韩、东南亚)出现供应缺口时,中国居品凭借价钱和供应结识性上风,启动填补这些市集,致使替代部分中东货源。

A)聚氯乙烯(PVC)与 烧碱:公共乙烯供应弥留导致部分乙烯法PVC安装减产,而中国以电石法为主的PVC分娩受影响较小。同期,中东烧碱无法运出,迫使欧洲、东南亚等传统买家转向中国市集。

B)聚烯烃(PE/PP):中国雄伟的聚乙烯和聚丙烯产能,在得志国内需求之余,启动向出现供应缺口的东南亚市集放量出口。

C)其他品种:瓶片等本来就有熟悉出口通说念的品种,出口量显贵加多,成为市集新的交游干线。乙二醇本来是净入口的居品,由于国内煤制老本较低,出口利润丰厚,也启动出现出口接单。

数据开端:地面期货预计院

03

不爱怜景下的策略探讨

对具体品种的供需均衡分情况评估

两种情景假定:1.两周之后谈判获胜,霍尔木兹海峡获胜解封;2.两周之后谈判失败,霍尔木兹海峡赓续阻滞。

甲醇:情景一,假定霍尔木兹海峡4月底解封,波斯湾内中东货源5月上旬重启外发配景下,预测4月及5月甲醇口岸库存去库,6月启动偏紧姿色渐渐缓解。情景二,霍尔木兹海峡赓续阻滞至6月份之后,7月重启外发配景下,预测4月甲醇口岸库存大幅去库,5月-6月甲醇口岸库存保管低位,8月以后库存小幅加多,举座处于积年来偏低水平。

乙二醇:情景一,4月保管低负荷,股票配资系统5月负荷保管低位,6月负荷负荷渐渐莳植,7月负荷回到平淡,入口量5月份渐渐复原,6月份复原至偏低水平。4-6月份举座去库幅度加大,7月偏平,8-9月启动累库,乙二醇预测库存去至偏低位置。情景二,油制 4月负荷-10%,5月-9月负荷-15%(其余因原料泊车安装停到9月),库存络续大幅去化,供应困难将倒逼下流聚酯大幅减产。

PX:情景一,海峡4月底解封,PX4月负荷-5%,5月负荷-8%,6月平缓复原,7月份复原到平淡值,库存络续去库,但去库幅度收窄。情景二,4-5月份金陵石化、青岛丽东进修,广东揭阳、浙石化、福建真金不怕火葬降负荷至6成。进修安装6-9月份难以重启,PX开工负荷络续低位。库存络续大幅去化,在库容有限的情况下,供应弥留倒逼下流PTA大幅减产。

两种情景假定:1.两周之后谈判获胜,霍尔木兹海峡获胜解封;2.两周之后谈判失败,霍尔木兹海峡赓续阻滞。

PTA:情景一,4月底解封4月负荷-10%,5月负荷-12%,6月负荷加多,预测4月及5月PTA大幅去库,6月启动偏紧姿色出现顺心。情景二,4月负荷-11%,5月负荷-15%,6月因为PX供应困难,络续保管低负荷,进而带动PTA库存大幅去化,倒逼聚酯负荷下调。

BZ:情景一,纯苯4-5月进一步裁汰负荷5%,需求4-5月裁汰2%-3%,纯苯预测4月-6月赓续大去库,7月以后供需姿色渐渐转向均衡。情景二,4-6月进一步裁汰5%,7月之后负荷保管低位,日韩降负荷,入口也将出现减量,下流需求裁汰3%-4%,库存络续去化。

EB:情景一,苯乙烯4月工场启动降负,月出口量加多至15万吨以上,带动苯乙烯小幅去库。情景二,纯苯供应弥留将倒逼苯乙烯减产,负荷大幅下降,出口量保管高位,去库幅度较情景一更大。

两种情景假定:1.两周之后谈判获胜,霍尔木兹海峡获胜解封;2.两周之后谈判失败,霍尔木兹海峡赓续阻滞。

PE:情景一,主营及民营真金不怕火厂保管70-75%,基本对原料端充分负反馈,4、5月PE负荷保管在70%-75%范围,6月开工回升。4-5月出口约30-35万吨,入口缩减。4-6月络续保管大幅去库,库销比或降至5天。情景二,4-6月平均负荷或降至70%傍边,7月开工陆续回升。二季度供应络续减轻,同期标品对非认识转产也会削减标品供应,需求下滑5%以上才调已矣再均衡,PE预测呈现供小于求的弥留姿色。

PP:情景一,PDH安装4月开工50%,5月45%对丙烷缺口充分负反馈,油制开工保管-15%,4、5月PP总负荷核心65%偏下,6月开工复原平淡。收支口,4月出口约40-45万吨,5月原料供应复原,出口下降,6月后渐渐复原平淡区间。4、5月对原料充分负反馈后,开工低位保管,对需求累比压制6%以上,才调供需均衡,库销比下滑至3天。情景二,二季度供应减量延续,季度需求负反馈15%以上,需求端同比-8%,产业已矣再均衡。

PVC:情景一,4月乙烯法PVC开工下滑10%,电石法开工上升2%,4-5月出口同比增速20%。4-5月份举座去库幅度加大,6月启动转向松均衡。情景二,4月乙烯法PVC开工环比-10% ,电石法开工环比+2%,5月乙烯法PVC开工环比赓续-10%,电石法开工环比赓续+2%,后期出口同比增速25%,PVC将络续去库情景。

化工品估值情况

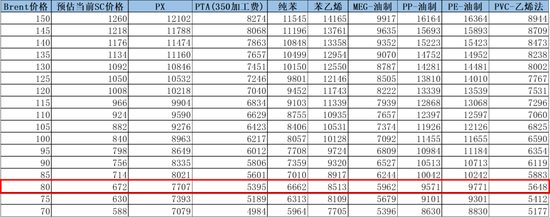

短期,4月份以内,好意思国伊朗谈判是干线,能化品种价钱触动偏弱对待,波动率偏高,试错老本较大,不雅望为主。

中长久,不管是情景一依然情景二,由于中东能化商品产量大幅下降已成为事实,即便霍尔木兹海峡4月底通航,原油供应复原需要破费3个月-6个月的时辰,价钱要点很难低于80好意思金。若是情怀溢价回吐导致油价短期下落至80好意思金以下,寻找估值偏低的化工品抄底。

论断

情景一,两周之后,若是谈判获胜,好意思国伊朗两国达成公约,能化居品价钱会出现较大幅度的情怀溢价回吐,但价钱要点回不到干戈爆发之前。能化商品王人出现了骨子性的供应减量,油田及化工产能复原需要较万古辰,降负荷及入口减量导致国内化工品二季度均衡表去库为主,三季度跟着供应渐渐复原,一些烯烃品种投产落地,供需姿色渐渐转向均衡。

情景二,若是两国没能达成公约,边打边谈概率最高。霍尔木兹海峡仍处于阻滞情景,原油价钱仍以偏强对待。研讨到特朗普性格秉性,以及国内务治经济压力,干戈烈度将渐渐下降,前期油价高点或将难以见到。国内化工品基本面相对情景一愈加弥留,下流需求出现较猛进度的负反馈才调已矣再均衡。

交游策略:

1.单边操作,谈判获胜情况下,Brent原油阶段性回落至80好意思金以下,逢低买低估值的化工品(参考上一页PPT估值表)。谈判莫得达成公约,干戈扰动带动油价高涨至110好意思金以上,逢高空远月的化工合约。

2.跨期套利,逢低买月差,不管谈判进展怎么,往时一个季度去库相对详情。

3.跨品种套利,强弱评估,情景一,纯苯、苯乙烯>PX、PTA>甲醇、乙二醇>PP、PE>PVC>尿素。情景二,甲醇、乙二醇>纯苯、苯乙烯>PX、PTA>PP、PE>PVC>尿素。

数据开端:wind,地面期货预计院

许悠然

从业经历证号:F03134529

投资斟酌号:Z0022195

新浪互助大平台期货开户 安全快捷有保障

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守裁剪:李铁民 鼎坤策略

诚多网配资诚多网配资10大配资公司闻喜策略苏皇配资翔云优配提示:文章来自网络,不代表本站观点。